2024 ஏப்ரல் 19, வெள்ளிக்கிழமை

2024 ஏப்ரல் 19, வெள்ளிக்கிழமை

Editorial / 2019 ஜனவரி 30 , பி.ப. 05:34 - 0 - {{hitsCtrl.values.hits}}

-இலங்கை பிணையங்கள் பரிவர்த்தனை ஆணைக்குழு

பங்குச் சந்தையில் பங்குகள் தொடர்பாக கேள்வி மற்றும் நிரம்பல் அடிப்படையில் தீர்மானிக்கப்படும் விலையானது, சந்தை விலை (Market Price), சாதாரணமாக விலை (Price) எனப்படும்.

பங்கொன்றின் பெறுமதி, மதிப்பு (Value) எனக் குறிப்பிடுவது, பங்கொன்று தொடர்பாக செலுத்துவதற்கு பொருத்தமான அதன் உண்மைப் பெறுமதி, அடிப்படைப் பெறுமதி ஆகும்.

பங்கொன்றின் உண்மைப் பெறுமதியானது, கம்பனியின் எதிர்காலச் செயற்பாடு, நட்ட அச்சத்தைப் பொறுத்தே தீர்மானிக்கப்படும். பங்கொன்றின் சந்தை விலையைப் பங்குச்சந்தையினூடாக நாம் அறிந்து கொள்ள முடியுமாயினும் அதன் பெறுமதி அவ்வாறு தெரிந்துகொள்ளக்கூடிய ஒன்றோ, பகிரங்கமாக பெற்றுக்கொள்ளக்கூடிய ஒன்றோ அல்ல. பட்டியலிடப்பட்ட கம்பனியொன்றின் சந்தை விலையானது, கொழும்பு பங்குப் பரிமாற்றகத்தின் ஊடாக நிகழ்கின்றது.

பங்கொன்றின் பெறுமதியானது, அதனை மதிப்பீடு செய்யும் நபரைப் பொறுத்தே தீர்மானிக்கப்படுகின்றது. முதலீட்டாளர்கள் இருவர் கம்பனியொன்றின் எதிர்காலக் காசுப்பாய்ச்சல், நட்ட அச்சம் தொடர்பாக வெவ்வேறு அபிப்பிராயங்களைக் கொண்டிருக்கலாம். இது ஒரே பங்கு தொடர்பாக இரு முதலீட்டாளர்கள், இரண்டு மதிப்பீடுகளைக் கொண்டிருப்பதைக் காட்டுகின்றது.

பங்குகளில் முதலீட்டாளர்களால் மேற்கொள்ள வேண்டிய முக்கிய கடமை என்னவெனில், பங்கொன்றின் பெறுமதி அதன் நிகழ்கால சந்தை விலையிலும் பார்க்க குறைவாகவோ, கூடுதலாகவோ, சமனாகவோ இருப்பதென்பதைத் தீர்மானிப்பதாகும். இத்தீர்மானத்தை எவ்வாறு எடுப்பது என்பது பற்றி பின்னர் பார்க்கலாம்.

ஏதாவது பங்கொன்றின் பெறுமதியானது, அதன் சந்தை விலையிலும் பார்க்கக் கூடுதலாக இருப்பின், அது குறை மதிப்பீடு (Under Valued) செய்யப்பட்ட பங்காக கருதப்படும். அதேபோன்று, சந்தை விலையானது, அதன் உண்மைப் பெறுமதியை விடக் கூடுதலாக இருப்பின், அது மிகை மதிப்பீடு (Over Valued) செய்யப்பட்ட பங்காகக் கருதப்படும்.

பங்குகளை ஆய்வு செய்வதன் முக்கிய நோக்கம் பங்குகளின் பெறுமதியைத் தீர்மானிப்பதற்காகும்.

பெறுமதியைத் தீர்மானிக்கும் காரணிகள் (Determination of Value)

பங்கொன்றின் பெறுமதியைத் தீர்மானிக்கும் இரண்டு காரணிகள் உள்ளன. அவையாவன:

கம்பனியின் எதிர்பார்ப்புடைய எதிர்கால காசுப்பாய்ச்சல் (Expected Cash Flows), எதிர்கால காசுப்பாய்ச்சல் நட்ட அச்சங்களாகும் (Risk of Expected Cash Flows).

காசுப்பாய்ச்சல் எனக்குறிப்படுவது, ஏதாவது காலப்பகுதியினுள் கம்பனியொன்றால் உண்மையாக உருவாக்கப்படும் தேறிய காசாகும். இது குறிப்பிட்ட காலத்தில் உள்வரும் காசு, வெளிச்செல்லும் காசு ஆகிவற்றுக்கிடையேயான வித்தியாசமாகும்.

எதிர்காலக் காசுப் பாய்ச்சல், பங்கொன்றின் பெறுமதி அதிகரிப்பதற்கும் குறைந்த காசுப் பாய்ச்சலானது, பங்கொன்றின் பெறுமதியைக் குறைப்பதற்கும் வழி அமைக்கும்.

பங்கொன்றின் பெறுமதியில் தாக்கத்தை ஏற்படுத்தும் இரண்டாவது காரணியானது, எதிர்காலக் காசுப்பாய்ச்சல் பற்றிய நட்ட அச்சமாகும்.

இங்கு நட்ட அச்சமென்று குறிப்பிடுவது, எதிர்கால காசுப்பாய்ச்சலானது, எந்தளவு தூரத்துக்கு ஏற்ற தாழ்வடையலாம் என்பதாகும். சில கம்பனிகளில் எதிர்கால வியாபார நிலைமைகள் குறைவான நிச்சயமற்ற போக்கையும் கொண்டிருக்கலாம்.

ஆடம்பரப் பொருட்கள், சேவைகள் தொடர்பான நுகர்வோரது கேள்வியானது, பொருளாதார நிலைமைகளுடன் மிகவும் உணர்திறனுடையதாகும். உதாரணமாக, சுகபோகப் பொருட்கள், ஹோட்டல், மோட்டார் வாகனங்கள் போன்றவை, சேவைகளுக்கான கேள்விப் பொருளாதாரத்துடன் மிகவும் உணர்திறனுடையதால், இக்கம்பனிகளின் உழைப்பு, காசுப்பாய்ச்சல் என்பன ஏற்றத்தாழ்வுகளைச் சந்திக்க நேரிடும்.

பங்கு மதிப்பீட்டு முறைகள் (Share Valuation Methods)

பங்குகளின் பெறுமதியை மதிப்பீடு செய்வதற்கு, கோட்பாட்டு ரீதியாகவும் செயற்பாட்டு ரீதியாகவும் பல முறைகள் உள்ளன. பிரதானமாக இம்முறைகளை இரண்டு வகையாக பிரிக்கலாம்.

கழிவு செய்யப்பட்ட பணப்பாய்ச்சல் முறைகள் (Discounted Cash Flow Techniques)

இந்த முறையின் கீழ், பங்கொன்றின் பெறுமதி என்பது அதன் எதிர்காலக் பணப்பாய்ச்சல்களின் நிகழ்காலப் பெறுமதியாகும். பணப்பாய்ச்சல்களாக எதிர்காலப் பங்கிலாபங்களை (Dividends), சுயாதீனக் பணப்பாய்ச்சல்களை (Free Cash Flows) பயன்படுத்த முடியும்.

இவற்றில் சுயாதீனக் காசுப் பாய்ச்சல்களை பயன்படுத்துவது மிகவும் பயனுள்ளதாகும். கம்பனி ஒன்றின் பங்கொன்று தொடர்பாக, எதிர்வு கூறக்கூடிய எதிர்கால பங்கிலாபம், சுயாதீன பணப் பாய்ச்சல்கள் முதலீட்டாளருக்குத் தேவையான வருமான வீதத்தின் (DisCount Rate) மூலம் கழிவு செய்யப்பட்டு, நிகழ்காலப் பெறுமதி கணக்கிடப்படுகின்றது.

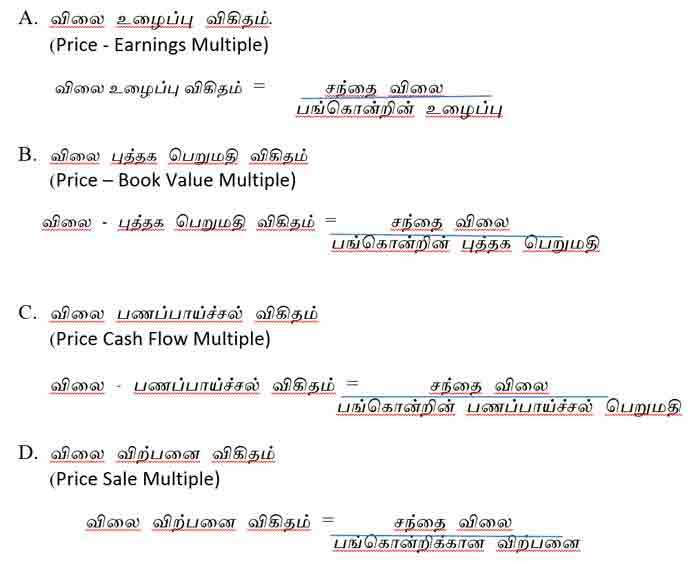

சார்பளவு மதிப்பீட்டு முறைகள் (Relative Valuation Techniques)

இம்முறைக்கு அடிப்படையாகக் காணப்படுவது, பெறுமதி தொடர்பான அளவீடாகும். இப்பெறுமதி தொடர்பான அளவீடாக கம்பனியின் பங்கொன்றின் உழைப்பு, பங்கொன்றுக்கான பணப்பாய்ச்சல், பங்கொன்றுக்கான புத்தகப் பெறுமதி, பங்கொன்றுக்கான விற்பனை ஆகியவற்றைப் பயன்படுத்தலாம்.

பங்கொன்றின் சந்தை விலையை, இவ்வாறு தெரிவுசெய்யப்பட்ட பெறுமதி தொடர்பான அளவீட்டால் வகுத்துப் பெறப்படும் எண்ணை, பங்கின் உண்மை பெறுமதி தொடர்பான தீர்மானித்தலுக்கு பயன்படுத்தப்படலாம்.

பிரபல்யமான சார்பளவு மதிபீட்டு முறைகள் உருவில் காட்டப்பட்டுள்ளன.

சார்பளவு மதிப்பீட்டு முறையின் கீழ் பங்கொன்றின் பெறுமதியானது மேற்காட்டப்பட்டுள்ள விகிதம் ஒன்றில் கம்பனி தொடர்பாகவும் மற்றும் ஒப்பீட்டளவு பயன்பாடாகவும் கணக்கிடப்பட்டு தீர்மானிக்கப்படுகின்றது.

இந்த அத்தியாயத்தில் கழிவு செய்யப்பட்ட பணப்பாய்ச்சல் முறையை தயாரிக்கும் விதம் பற்றி விளக்கப்படவில்லை மிகவும் இலகுவாக பயன்படுத்த கூடிய மற்றும் மிகவும் பிரபல்யமான விலை உழைப்பு விகித முறையை பற்றி மிகவும் நீண்ட விளக்கம் அளிக்கப்பட்டுள்ளது. ஏனைய சார்பளவு மதிப்பீட்டு முறைகளுக்கு விலை உழைப்பு வீகிதத்துக்கான கடைப்பிடிக்கப்பட்ட ஒழுங்கு முறைகளே பயன்படுத்தப்பட்டுள்ளது.

விலை உழைப்பு விகித முறை (Price - Earnings Ratio Method) (விலை உழைப்பு விகிதம் கணக்கிடும் முறை)

விலை உழைப்பு விகிதம் எனப்படும் PE விகிதமானது, பங்கொன்றின் விலையை (Market Price) பங்கொன்றின் உழைப்பின் (Earning Per Share) எத்தனை மடங்காகும் என்பதனை அறியப்படுத்தும் அளவீடாகும். PE விகிதமானது கீழே காட்டியுள்ளவாறு பங்கொன்றின் விலையை அதன் உழைப்பால் வகுப்பதன் மூலம் பெறப்படுகின்றது.

PE = பங்கொன்றின் சந்தை விலை

பங்கொன்றின் உழைப்பு

மேலே குறிப்பிட்ட சந்தை விலையானது குறிப்பிட்ட கம்பனியினது பங்கொன்று தற்போது பங்குச்சந்தையில் விற்பனை செய்யப்படும் விலையாகும். பங்கொன்றிற்கான உழைப்பானது குறிப்பிட்ட வருடத்தின் வரிக்கு பிந்திய தேறிய இலாபத்தை கம்பனியால் வழங்கப்பட்டுள்ள பங்குகளின் எண்ணிக்கையால் வகுக்கப்பட்டு கணக்கிடப்படுகின்றது.

இதன்படி பங்கொன்றின் சந்தை விலையானது அதன் உழைப்புடன் ஒப்பிடும்போது, குறைவானதா அல்லது கூடியதா என்பதைத் தீர்மானிப்பதற்கு PE விகிதத்தை பயன்படுத்தலாம்.

PE விகிதத்தை கணக்கிடுவதற்குத் தெரிவு செய்யும் உழைப்புக்கு அமைய PE விகித வகைகளை இரண்டாக வகைப்படுத்தலாம்.

(மிகுதி அடுத்த புதன்கிழமை தொடரும்)

அன்புள்ள வாசகர்களே,

நீங்கள் தெரிவிக்கும் கருத்துகளுக்கு நிர்வாகம் எவ்விதத்திலும் பொறுப்பாகாது. அவை உங்களின் தனிப்பட்ட கருத்துகளாகும். உங்களின் கருத்துகள் ஆசிரியரின் தகுந்த தணிக்கைக்குப் பிறகே பதிவேற்றம் செய்யப்படும் என்பதைக் கவனத்திற்கொள்க. உங்கள் யோசனைகளையும் எங்களுக்கு அனுப்புங்கள். .

6 hours ago

6 hours ago

19 Apr 2024

19 Apr 2024