2024 ஏப்ரல் 24, புதன்கிழமை

2024 ஏப்ரல் 24, புதன்கிழமை

Editorial / 2019 பெப்ரவரி 27 , பி.ப. 04:32 - 0 - {{hitsCtrl.values.hits}}

(கடந்த வாரத் தொடர்ச்சி)

விலை உழைப்பு விகித முறையின்படி பங்கொன்றின் பெறுமதியை மதிப்பீடு செய்தல்

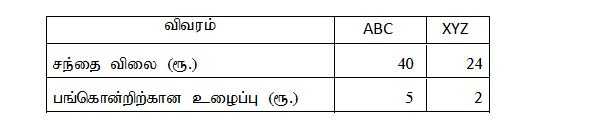

ABC கம்பனியினதும் அதற்கு மிகவும் நெருங்கியதும் பொருத்தமானதுமான கம்பனியான XYZ கம்பனியினது சந்தை விலை, முன்வரும் ஆண்டிற்கான எதிர்வு கூறப்பட்ட பங்கொன்றிற்கான உழைப்பும் உருவில் கொடுக்கப்பட்டள்ளது.

கம்பனியொன்றுக்கு மிகவும் நெருங்கியதும் பொருத்தமானதுமான கம்பனியின் முன்னோக்கிய விலை உழைப்பு விகிதத்தை, பிரமாண விலை உழைப்பு விகிதமாக கருதி ABC கம்பனியின் பங்குகள் நியாயமாக மதிப்பீடு செய்யப்பட்டுள்ளதா என்று தீர்மானியுங்கள்.

ABC கம்பனியின் முன்னோக்கிய PE விகிதம் = 40/5 = 8

XYZ கம்பனியின் முன்னோக்கிய PE விகிதம் = 24/2 = 12

ABC கம்பனியின் முன்னோக்கிய PE விகிதமானது XYZ கம்பனியின் முன்னோக்கிய PE விகிதத்திலும் பார்க்க குறைவாக உள்ளதால், ABC கம்பனியின் பங்குகள் ஒப்பீட்டளவில் குறை மதிப்பீடு செய்யப்பட்டுள்ளன.

ABC கம்பனியின் பெறுமதியை கணக்கிடவும்

ABC கம்பனியின் பங்கொன்றின் பெறுமதியானது, அதன் முன்னோக்கிய பங்கொன்றுக்கான உழைப்பை பிரமாண PE விகிதமான XYZ கம்பனியின் முன்னோக்கிய PE விகிதத்தால் பெருக்கும் போது கிடைக்கின்றது.

ABC பங்கொன்றின் பெறுமதி = ரூ. 12x5 = ரூ. 60

ABC கம்பனியின் உண்மையான பெறுமதி ரூ. 60 ஆகும். இருப்பினும் அதன் நடைமுறை சந்தை விலை ரூ. 40 மாத்திரமே. எனவே, இது பங்குச் சந்தையில் குறை மதிப்பீடு செய்யப்பட்டுள்ளது.

d. கம்பனிக்கு உரித்தாகும் வியாபார துறையில் கம்பனிக்கு மிகவும் நெருங்கியதும் பொருத்தமானதுமான கம்பனிகள் கூட்டத்தில் சராசரி முன்னோக்கிய விலை உழைப்பு விகிதத்தை பிரமாண விலை உழைப்பு விகிதமாகக் கருதுதல்.

கடந்த வாரம் (20.02) குறிப்பிட்ட இரு உதாரணங்களில் (b மற்றும் c) பிரமாண விலை உழைப்பு விகிதமாக கம்பனிக்கு மிகவும் பொருத்தமான கம்பனியொன்றின் விலை உழைப்பு விகிதம் பாவிக்கப்பட்டுள்ளது.

இவ்வாறு ஒரு கம்பனியை மாத்திரம் பிரமாணமாக எடுக்காமல் கம்பனிக்கு உரித்தான வியாபாரத்துறையிலுள்ள ஒத்த கம்பனிகள் சிலவற்றை பிரமாணமாக எடுக்கலாம்.

A கம்பனியினது மற்றும் அதற்கு ஒத்த வியாபாரத் துறையிலுள்ள கம்பனிகள் நான்கின் முன்னோக்கி விலை உழைப்பு விகிதமானது உருவில் காட்டப்பட்டுள்ளது.

உருவிலுள்ள தகவல்களைப் பயன்படுத்திய கம்பனியின் பங்கு நியாயமாக மதிப்பீடு செய்யப்பட்டுள்ளதா எனத் தீர்மானிக்கலாம்.

A கம்பனியினது முன்னோக்கிய PE விகிதம் = 10

ஒத்த கம்பனிகள் கூட்டத்தின் சராசரி முன்னோக்கிய PE விகிதம்

= (10+12+8+14+16)/5=12

A கம்பனியினது முன்னோக்கிய PE விகிதம் அதற்கு ஒத்த கம்பனிகள் கூட்டத்தின் சராசரி முன்னோக்கிய PE விகிதத்திலும் பார்க்க குறைவாகக் காணப்படுவதால் A கம்பனியினது பங்குகள் குறை மதிப்பீடு செய்யப்பட்டுள்ளன என்ற தீர்மானத்திற்கு வரலாம்.

A கம்பனியின் பங்கொன்றுக்கான பெறுமதியை கணக்கிட முடியும்.

A கம்பனியின் முன்னோக்கிய பங்கொன்றின் உழைப்பை அதற்கு ஒத்த கம்பனிகள் கூட்டத்தின் முன்னோக்கிய PE விகிதத்தினால் பெருக்கும் போது A கம்பனியின் பங்கொன்றின் பெறுமதி கிடைக்கின்றது.

A கம்பனியின் பங்கொன்றுக்கான பெறுமதி = ரூ. 4x12 = ரூ. 48

இதன்படி A கம்பனியின் பங்கொன்றுக்கான பெறுமதி ரூ. 48 MFk;. இது அக் கம்பனியின் நடைமுறை சந்தை விலையான ரூ. 40 இலும் பார்க்க அதிகமாதலால் A கம்பனியின் பங்கானது சந்தையில் குறைமதிப்பீடு செய்யப்பட்டுள்ளது எனக் கருதலாம்.

மேலே விளக்கப்பட்ட 4 உதாரணங்களில் விலை உழைப்பு முறையை செயற்பாட்டு முறையாகப் பயன்படுத்துவது எவ்வாறு என்று தெளிவாக்கப்பட்டுள்ளது.

ஏனைய பிரமாண PE விகிதங்களுக்கும் இதே முறையே பொருந்தும். PE விகிதங்கள் முறையைப் பயன்படுத்தும் போது பின்வரும் முக்கிய காரணங்களை நினைவில் வைத்திருத்தல் அவசியம்.

மதிப்பிடுவதற்குள்ளாகும் கம்பனியின் நடைமுறை PE விகிதத்தை பயன்படுத்தும் போது பிரமாண விகிதமாக நடைமுறை பிரமாண PE விகிதத்தையும் கம்பனியின் முன்னோக்கிய PE விகிதத்தை பயன்படுத்தும் போது பிரதான விகிதமாக முன்னோக்கிய பிரமாண PE விகிதத்தையும் எடுத்துக் கொள்ள வேண்டும்.

(மிகுதி அடுத்த வாரம் தொடரும்)

-இலங்கை பிணையங்கள் பரிவர்த்தனை ஆணைக்குழு

அன்புள்ள வாசகர்களே,

நீங்கள் தெரிவிக்கும் கருத்துகளுக்கு நிர்வாகம் எவ்விதத்திலும் பொறுப்பாகாது. அவை உங்களின் தனிப்பட்ட கருத்துகளாகும். உங்களின் கருத்துகள் ஆசிரியரின் தகுந்த தணிக்கைக்குப் பிறகே பதிவேற்றம் செய்யப்படும் என்பதைக் கவனத்திற்கொள்க. உங்கள் யோசனைகளையும் எங்களுக்கு அனுப்புங்கள். .

3 hours ago

3 hours ago