Editorial / 2019 பெப்ரவரி 20 , மு.ப. 01:12 - 0 - {{hitsCtrl.values.hits}}

(கடந்த வாரத் தொடர்ச்சி)

விலை உழைப்பு விகித முறையின்படி பங்கொன்றின் பெறுமதியை மதிப்பீடு செய்தல்:

விளக்கமளிக்கப்பட்ட முறைகளைப் பயனுள்ள வகையில் பயன்படுத்தும் வழிகள் கீழே கொடுக்கப்பட்டுள்ள உதாரணங்களின் துணையுடன் கலந்துரையாடப்படுகின்றன.

A) கம்பனியின் கடந்தகால சராசரி விலை உழைப்பு விகிதத்தை பிரமாணமான விலை உழைப்பு விகிதமாகப் பாவித்தல்.

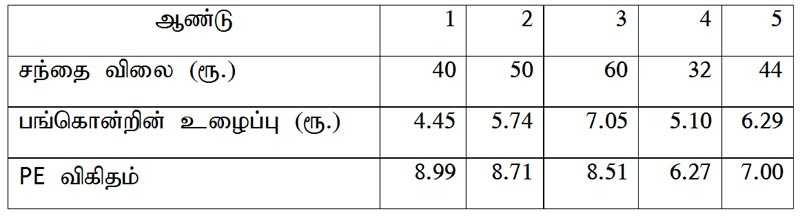

ABC கம்பனியின் கடந்த ஐந்து வருடங்களின் பங்கொன்றுக்கான சந்தை விலை, பங்கொன்றுக்கான உழைப்பு, PE விகிதங்கள் என்பன உருவில் கொடுக்கப்பட்டுள்ளவாறு அமைந்துள்ளன.

கம்பனியின் கடந்தகால சராசரி PE விகிதத்தை பிரமாணமான PE விகிதமாகக் கருதி, இக்கம்பனியின் பங்கானது நியாயமானதாக மதிப்பீடு செய்யப்பட்டுள்ளதா எனத் தீர்மானியுங்கள்.

செய்முறை 1: கம்பனியின் நடைமுறை PE விகிதமாகக் கருதப்படுவது சமீபத்தைய வருடமான ஐந்தாம் ஆண்டின் PE விகிதமாகும். அது 7.00 ஆகும்.

செய்முறை 2 : கம்பனியின் கடந்தகால சராசரி PE விகிதமானது 7.9 எனக் கணக்கிட முடியும்.

கடந்த கால PE = (8.99+8.71+8.51+6.27+7.00)/5 = 7.9

செய்முறை 3 : நடைமுறை PE விகிதத்தை பிரமாணமான PE விகிதத்துடன் ஒப்பிட்டுப் பார்த்தல் வேண்டும்.அதன்படிநடைமுறை PE விகிதமான 7 அதன் கடந்தகால சராசரி PE விகிதமான 7.9 இலும் பார்க்கக் குறைவானதாகும். கம்பனியின் பங்கானது குறை மதிப்பீடு செய்யப்பட்டுள்ளது.

கம்பனியின் பங்கொன்றின் பெறுமதியைக் கணக்கிட முடியும்

கம்பனியின் பங்கொன்றின் பெறுமதியானது அதன் நடைமுறைப் பங்கொன்றுக்கான உழைப்பைப் பிரமாண PE விகிதமான கடந்தகால சராசரி PE விகிதத்தால் பெருக்கும்போது கிடைக்கும் பெறுமதியாகும். அதன்படி,

பங்கொன்றின் பெறுமதி = 6.29X7.9 = ரூ. 49.69

இதற்கமைய கம்பனியின் பங்கொன்றின் உண்மைப் பெறுமதி (True value) ரூ. 49.69 ஆகும். எனினும் அதன் சந்தை விலை ரூ. 44 மாத்திரமே. இதன் காரணமாக பங்கொன்றின் சந்தை விலையிலும் பார்க்க உண்மைப்பெறுமதி கூடிய பெறுமதியுடையதால், அது சந்தையில் குறை மதிப்பீட்டுக்கு உள்ளாகியுள்ளது. இது முதலிடுவதற்கு உகந்த பங்காகக் கருதமுடியும்.

b) கம்பனிக்கு மிகவும் சமீபமாக பொருத்தமுடைய கம்பனியின் நடைமுறை விலை உழைப்பு விகிதத்தை பிரமாண விலை உழைப்பு விகிதமாகப் பயன்படுத்தல்.

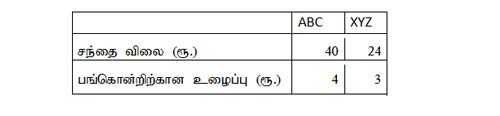

ABC கம்பனி, அதன் முக்கிய போட்டியாளரான XYZ கம்பனியின் சந்தை விலை, கடந்த ஆண்டின் பங்கொன்றிற்கான உழைப்பு உருவில் தரப்பட்டுள்ளது.

i. கம்பனிக்கு மிகவும் நெருங்கியதும் பொருத்தமானதுமான கம்பனியின் நடைமுறை PE விகிதத்தை பிரமாண PE விகிதமாகக்கருதி ABC கம்பனியின் பங்கானது நியாயமாக மதிப்பீடு செய்யப்பட்டுள்ளதா எனத் தீர்மானிக்கவும்.

ABC கம்பனியின் நடைமுறை PE விகிதம் = 40/4 = 40

XYZ கம்பனியின் நடைமுறை PE விகிதம் = 24/3 = 8

ABC கம்பனியின் நடைமுறை PE விகிதம் XYZ கம்பனியின் நடைமுறை PE விகிதத்திலும் பார்க்க கூடுதலாக இருப்பதனால் XYZ கம்பனியின் பங்குகள் ஒப்பீட்டளவில் மிகை மதிப்பீடு செய்யப்பட்டுள்ளன.

ii. ABC கம்பனியின் பெறுமதியைக் கணக்கிட முடியும்.

ABC கம்பனியின் பங்கொன்றின் பெறுமதியானது அதன் நடைமுறை பங்கொன்றுக்கான உழைப்பை பிரமாண PE விகிதமான XYZ கம்பனியின் நடைமுறை PE விகிதத்தால் பெருக்கும்போது கிடைக்கின்றது.

ABC பங்கொன்றின் பெறுமதி = ரூ. 4 x 8 = ரூ. 32

இதன்படி ABC கம்பனிப் பங்கின் பெறுமதியானது அதன் சந்தை விலையான ரூ. 40 இலும் பார்க்க குறைவாகக் காணப்படுவதால், அதன் பங்கொன்றின் பெறுமதியானது சந்தையில் மிகை மதிப்பீடு செய்யப்பட்டுள்ளது என்ற தீர்மானத்துக்கு வரலாம்.

C) கம்பனியொன்றுக்கு மிகவும் நெருங்கியதும் பொருத்தமானதுமான கம்பனியின் முன்னோக்கிய விலை உழைப்பு விகிதத்தை பிரமாண விலை உழைப்பு விகிதமாகக் கருதுதல்.

(மிகுதி அடுத்த வாரம் தொடரும்)

-இலங்கை பிணையங்கள் பரிவர்த்தனை ஆணைக்குழு

அன்புள்ள வாசகர்களே,

நீங்கள் தெரிவிக்கும் கருத்துகளுக்கு நிர்வாகம் எவ்விதத்திலும் பொறுப்பாகாது. அவை உங்களின் தனிப்பட்ட கருத்துகளாகும். உங்களின் கருத்துகள் ஆசிரியரின் தகுந்த தணிக்கைக்குப் பிறகே பதிவேற்றம் செய்யப்படும் என்பதைக் கவனத்திற்கொள்க. உங்கள் யோசனைகளையும் எங்களுக்கு அனுப்புங்கள். .